1. Flipování nemovitostí

Flipování nemovitostí je proces, při kterém kupujete dům či byt za účelem rychlého prodeje se ziskem.

- Příklad: Koupíte si starší dům za 3 miliony korun. Po menší rekonstrukci, která vyjde na 750 tisíc, ho prodáte za 5 milionů. Čistý zisk tedy bude 1,25 milionu, tj. 33% zisk.

To je ukázka nejčastějšího typu flipování. Nemovitosti ale můžete rychle „otáčet“ třemi způsoby:

I. Nákup, rekonstrukce a prodej nemovitosti

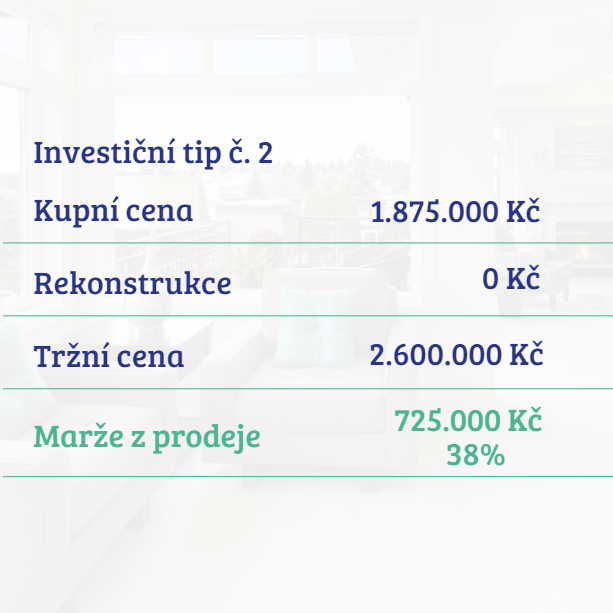

II. Nákup a okamžitý prodej nemovitosti

III. Flipování novostaveb – zaplatíte rezervační zálohu ve výši cca 10 % ceny nemovitosti a po dostavbě objektu, ale ještě před uhrazením zbylé částky nemovitost prodáte. Anebo doplatíte zbytek ceny a nemovitost ihned prodáte za vyšší částku. Zpravidla o 10-15 %.

Obecné výhody flipování

Flipování vám může přinést vysoký jednorázový zisk, pokud dokážete danou nemovitost kvalitně zrenovovat a poté prodat za vyšší cenu. Tímto způsobem lze postupně „točit“ velké množství realit, dokonce udělat z flipování svou hlavní pracovní náplň a pravidelně tak inkasovat vysoký zisk, aniž byste museli splácet dlouhodobé úvěry.

Konkrétní výhody flipování

- Obchodní proces otočení nemovitostí zpravidla trvá pouze 3 až 12 měsíců.

- V některých případech nemusíte při flipování měsíčně splácet dokonce vůbec nic.

- Nejste ani zdaleka tak závislí na změně tržních podmínek, jako v případě nákupu nemovitosti za účelem dlouhodobého pronájmu. Víte totiž, že za 3-12 měsíců podmínky s největší pravděpodobností budou stejné či podobné.

- Při správné analýze trhu i nemovitosti podstupujete jen poměrně malé riziko.

- V případě koupě nemovitosti na firmu budete mít vysoké obraty, příjem i zisk. To vám pomůže k dobré finanční historii – a tím pádem i k dobrým podmínkám od banky při financování.

Tyto výhody ale platí pouze v situaci, kdy víte, co děláte. V opačném případě můžete rychle „prodělat kalhoty“.

S tím souvisí i nevýhody flipování.

Obecné nevýhody flipování

Flipování je mnohem náročnější než klasické investování. A to jak po stránce časové, tak finanční a odborné. Vyžaduje totiž nejen výrazné investice do samotného nákupu a případné renovace, ale i znalost trhu, schopnost zhodnotit potenciál nemovitosti a dobrý plán. Včetně toho náhradního, kdyby se vyskytly nečekané problémy.

Konkrétní nevýhody flipování

- Časová a administrativní náročnost – nákup, prodej i případná větší rekonstrukce vyžaduje hodně byrokracie a různých typů povolení.

- Vyšší splátka případného úvěru.

- Vyšší úroková sazba při business financování.

- Nutnost většího množství vlastních prostředků – banky pro financování flipování požadují vyšší LTV, které se pohybuje kolem 50-70 %.

- Potřeba shánět řemeslníky či stavební firmy.

- Riziko skrytých technických vad.

- Vyšší míra zdanění ze zisku.

- Časovost financí – v případě brzké jednorázové splatnosti půjčky hrozí, že do daného termínu (například 1-2 roky) nestihnete nemovitost prodat.

Flipování je tedy oproti nákupu a pronajímání nemovitostí výrazně obtížnější způsob investování, ale velikost potenciálního zisku tomu odpovídá.

2. Nákup a pronajímání investiční nemovitosti

Tohle už máte za sebou, takže jenom ve stručnosti: jde o nákup nemovitosti za účelem dlouhodobého růstu její hodnoty a pasivního příjmu z pronájmu.

- Příklad: Koupíte si byt za 4 miliony korun, který pronajímáte za 14 000 Kč měsíčně. Roční nájemné vám přinese 168 000 korun, což odpovídá 4,2 % výnosu z investice.

Obecné výhody nákupu a pronajímání nemovitosti

- Stabilní růst hodnoty nemovitosti

- Dlouhodobý pasivní příjem z pronájmu

- Menší časová náročnost

- Méně administrativy

- V případě nákupu na úvěr se úvěr splácí z nájmu

- Široký výběr možností financování

- Dlouhá délka splatnosti úvěru – 30 až 35 let

- Nižší úroková sazba

- K zajištění financování vám stačí méně vlastních prostředků

Konkrétní výhody nákupu a pronajímání nemovitosti

- V případě technických či jiných problémů není cash flow zátěž (tj. z pohledu peněžního toku) zas až tak vysoká, abyste je nezvládli přečkat.

- I při chybné investici vás dlouhodobý pronájem nijak zásadně neomezuje. Přinejhorším budete mít po nějakou dobu negativní měsíční cash flow.

- Pozitivní vliv času – průběžně vám roste hodnota nemovitosti i výše nájmu, zatímco se snižuje nesplacená jistina. Splátka úvěru je v nominální hodnotě stejná, ale v reálné hodnotě klesá. 10 tisíc korun přece má dnes jinou hodnotu, než před deseti lety.

- Nižší rizikovost než u flipování.

Nevýhody nákupu a pronajímání nemovitosti

- Nižší krátkodobý zisk než v případě efektivního flipování

- Méně momentálně dostupných prostředků na účtech

- Nutnost správy nemovitosti a hledání nájemníků

- I ten pasivní příjem vyžaduje trochu péče

- Řešení problémů s nájemníky

Jaký typ investování je výhodnější?

Univerzální odpověď neexistuje. Odvíjí se totiž od vašich cílů a business plánů, vaší odbornosti a vašeho přístupu k riziku. Před jejím nalezením si tak potřebujete zodpovědět tyto otázky:

- Hledáte primárně dlouhodobý, nebo krátkodobý zisk?

- Máte dostatek prostředků i lidských zdrojů k realizaci úspěšné renovace?

- Zvládnete si pečlivě naplánovat nákup, renovaci i prodej nemovitosti? A tím pádem vše manažersky odřídit a pohlídat rizika?

- Dokážete vyhodnotit potenciál nemovitosti a zohlednit přitom faktory, jako je umístění, stav, náklady na renovaci, poplatky a daně?

A co byste si z toho měli odnést?

Pro ty, kteří hledají rychlé zisky a jsou ochotni přijmout vyšší riziko, může být flipování skvělou investicí. Je to zpravidla náročný, ale při správném provedení i velmi ziskový proces.

Potřebujete k němu ale dostatek znalostí, schopností a kapitálu, abyste dokázali zpracovat důkladný výzkum trhu, připravit si detailní strategii koupě, renovace i prodeje – a poté všechny kroky dokázali realizovat.

V opačném případě se totiž výrazně zvyšuje investiční riziko. Proto konzervativnější a začínající investoři většinou preferují klasický nákup nemovitosti s následným pronajímáním. To sice je v krátkodobém horizontu méně ziskové než správně provedený flip, ale v dlouhodobém horizontu mnohem výnosnější než špatně realizovaný flip.