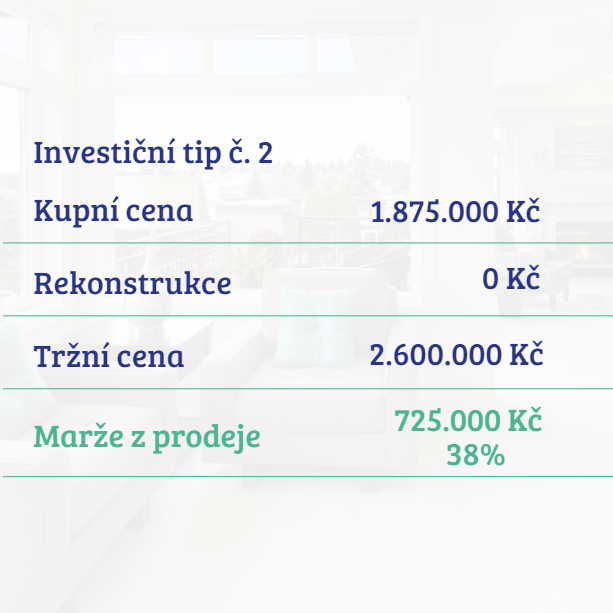

Tak kolik teda?

Než začnete hledat odpověď na otázku finanční, musíte si předtím položit ještě jednu. Pokud na ni nedokážete odpovědět, do žádných investic se nepouštějte, dokud nebudete mít jasno v jedné věci:

Je to jako s krávou. Můžete ji záhy po pořízení zbourat na maso – tedy flipnout byt – nebo si ji můžete nechat na mléko – tedy byt dlouhodobě pronajímat a krávu dojit (ale dělat to v pronajatém bytě nedoporučujeme, ony ty stračeny nadělají docela svinčík).

Nemáte cíl a plán? Nebo ho máte a narazili jste na „skvělou“ příležitost, která se jen tak neodmítá, ale do vašeho plánu nesedí? Tak si dejte studený obklad, zhluboka se nadechněte a důkladně se zamyslete, jestli se zbytečně nepoženete do rizika a průšvihu. V investicích do nemovitostí totiž platí, že držet se svého kopyta je nejlepší.

Kolik potřebuju na investiční byt na pronájem?

Když už víte, že si byt určitě nějakou dobu necháte, je potřeba si specifikovat strategii, kterou toho chcete dosáhnout.

Půjdete spíš po vysokém měsíčním výnosu, nebo vysoké hodnotě aktiva?

Pokud vás zajímá vysoká hodnota nemovitosti, račte do velkých měst jako jsou Praha, Brno, Ostrava, Hradec Králové a další krajská centra.

Proč?

Cena nemovitostí tu v čase procentuálně roste podobným tempem, jako v jiných regionech. Rozdíl je ale v počáteční ceně.

Zatímco v Horní Dolní seženete byt 2+kk klidně kolem jednoho milionu, ve velkém městě za něj dáte těch milionů klidně sedm. A i když hodnota obou bytů poroste o rok za 10 %, bude to v prvním případě znamenat 100 000 Kč, zatímco v druhém 700 000 Kč, a to už je slušný rozdíl.

Vysoká cena nemovitostí ve velkých městech má ale svou daň v podobě nižší výnosnosti pronájmu (kolem 2-5 %), zatímco v menším městě se dostanete i na 10 %.

Na druhou stranu, byty ve větších, především krajských městech jsou likvidnější – to znamená, že je k pronájmu udáte rychle a většinou si ještě budete moct vybírat ze zástupu zájemců, zatímco na maloměstě nebo v neatraktivní lokalitě můžete na nájemníky i několik měsíců čekat.

Ale co když chcete vyšší cash flow?

V takovém případě se vám může vyplatit víc bytů v levnějších lokalitách.

Proč?

Představte si, že máte těch bytů za milion celou stovku (ano, takoví lidé skutečně existují). Investorskými slovy, máte aktiva v hodnotě 100 milionů Kč.

Ty pronajímáte a na každém jste měsíčně 4000 Kč v plusu – protože splácíte bance měsíčně 6000 za úvěr, ale nájemník platí 10 000 Kč. Krát sto, to máte měsíčně 400 000 Kč výnos. S tím už se dá žít, i když něco z toho zaplatíte na nákladech spojených se správou nebo údržbou všech těch bytů.

A teď si zafantazírujeme, že máme aktiva v hodnotě 100 milionů ve formě 15 bytů v Praze. Každý sice pronajmete klidně za 25 000 Kč, jenže ani to vám nejspíš nebude stačit na pokrytí měsíční splátky úvěru, zvlášť při dnešních úrokových sazbách.

A i když budete na každém bytě třeba tisícovku-dvě v plusu, měsíčně vás to asi nevytrhne, a hlavně to rozhodně nebude stačit na pokrytí nečekaných výdajů – třeba porouchaného bojleru, ledničky, nebo když měsíc nebudete mít nájemníka.

Pokud však pojedete na množství a v levnějších lokalitách, myslete na to, že doba, po kterou budete nájemníky hledat, se může diametrálně odlišovat, a závratná cash flow tak nemusí přijít hned.

Zatímco na maloměstě s nedalekou továrnou na autodíly – například na Rychnovsku v Královéhradeckém kraji – budete mít zájemců hromadu, v regionu s horší dostupností práce se vám nájemník bude hledat hůře a klidně několik měsíců.

Teď už ale zpátky k původní otázce – KOLIK?

S nejběžnějším 80% LTV si na byt za milion můžete půjčit, když máte v prasátku 200 000 Kč, což není žádná velká raketa. Pokud si ale budete chtít půjčit na ten byt za sedm milionů v Praze, potřebujete mít našetřeno 1,4 milionu, a to jsme už trochu jinde.

Dá se tedy říct, že pro investování do nemovitostí může stačít mít nasysleno už (pár) stovek tisíc? Ano, ale to není všechno, Horste!

Investovat můžete i s nulou

Pokud jste odvážní, můžete si vzít úvěr i na těch počátečních 20 %, aby vám banka dala úvěr. Využít se dá třeba ten ze stavebního spoření, kontokorent, obyčejný spotřební úvěr, živnostenský úvěr, nebo úvěr na firmu, pokud ji máte.

To tedy znamená, že investovat do nemovitostí můžete, i když máte našetřeno naprosté a holé nic. Můžete začít s úplnou nulou. Musíte mít ale něco jiného, když už ne kapitál.

To něco je BONITA.

To ve zkratce znamená, že máte stabilní a dostatečně vysoký měsíční příjem. Jak vysoký? Tak, aby byl vyšší, než vaše měsíční náklady, tedy abyste byli schopni z něj žít, platit splátky úvěrů a něco si dávat bokem jako rezervu.

Banky bonitu hodnotí pomocí ukazatelů DTI a DSTI, o kterých jsme už psali. Pro jistotu ale připomeneme, že od letošního roku si je každá banka určuje sama a to, co říká ČNB, má pouze charakter doporučení.

Pokud se ale rozhodnete investovat s naprostou nulou a spoléhat na bonitu, je naprosto nutné mít precizní strategii: znát cíl, mít vytyčenou cestu k němu, té se držet. A vždycky mít zadní vrátka, protože tohle už je postup značně rizikový a před řezáním je potřeba všechno přeměřit a přepočítat klidně pětkrát.

Kolik potřebuju, když chci flipovat?

Pokud se chcete vydat cestou flipování, je to vlastně dost podobné. Tak jako tak potřebujete buď bonitu, nebo kapitál (finanční, ten Marxův v knihovničce povinný není).

Jeden rozdíl tu ale je. Banka vám totiž na flipování nepůjčí. Přeprodej je ze své povahy podnikatelská činnost – a u většiny bank patří právě tenhle druh činnosti na seznam výluk pro poskytování úvěrů.

Jasně, možná vám to projde jednou nebo dvakrát jako hypotéka nebo jiný úvěr se zástavou nemovitosti. A když nemovitost „otočíte“, jednoduše zaplatíte bance poplatek za předčasné splacení a je to. Jenže banka není blbá a velmi rychle vás pak pošle s dalšími pokusy k šípku.

Z toho nám vychází, že na flipování zkrátka potřebujete mít peníze na účtu (nebo klidně v matraci).

Takže kde k nim přijít?

- Domluvte se s investorem. On dodá prostředky, vy najdete objekt a peníze si rozdělíte. Takovým investorem může být třeba i realitní kancelář.

- Jako tipař můžete investorům příležitosti prodávat.

- Máte firmu nebo jiný druh právnické osoby? Můžete si vzít úvěr bez zajištění. Kolik vám banka půjčí bude záležet na zisku a obratu, ale už se bavíme o zajímavých sumách v řádech vyšších stovek tisíc i nižších milionů.

- Pokud jste střelci, můžete si vzít živnostenský úvěr. Ten byste správně měli využívat na rozvoj své živnosti, takže nákup nemovitosti může být proti pravidlům banky. Nicméně, pokud budete splácet, banka nejspíš nebude mít důvod se o vás nějak víc zajímat.

- Jako fyzická osoba můžete využít úvěr bez zástavy nemovitosti – třeba ze stavebního spoření, kontokorent, spotřebitelský úvěr a jiné.

Pokud ale budete chtít získat kapitál na flipování půjčkou nebo úvěrem, svou bonitu si třikrát přepočítejte, naplánujte a zvažte.

Je jedno jestli si budete půjčovat jako fyzická nebo právnická osoba – splátky vás nesmí finančně ohrozit a musíte být schopní zvládnout i situaci, kdy bude flip trvat třeba i několikrát déle, než jste plánovali.

Splátky by pro vás neměly představovat ani extrémní mentální zátěž – pak totiž mnohem snáz uděláte špatné rozhodnutí.

Počítejte také s tím, že s úvěrem neotočíte 10 bytů naráz, ale třeba jeden, a nejspíš v nějaké levnější lokalitě (pokud nemáte firmu, které banka bude ochotná půjčit vyšší miliony). I to ale může být dobrý začátek investiční cesty.

Co si z toho odnést?

Že investovat můžete začít opravdu s nulou, pokud nemáte našetřeno, ale zato máte stabilní a dostatečný měsíční příjem. A že když něco našetřeno máte, dost možná už máte dost na první investici do nemovitostí. Než ale poběžíte hledat byt na flip a volat do stavební spořitelny, že chcete úvěr, všechno si důkladně propočítejte, rozmyslete, a nedělejte zbrklá rozhodnutí. Nebo si nechte poradit od nás.