Jako každá fyzická osoba, která pronajímá nemovitost, máte ze zákona povinnost zdanit příjmy z pronajímání nemovitostí. Výše daně záleží na zisku (tedy rozdílu mezi příjmy a výdaji) ze všech vašich zdanitelných příjmech, tj. nejen příjmu z pronajímání nemovitosti, ale také z příjmů ze zaměstnání nebo podnikání jako OSVČ.

Pokud váš daňový základ není vyšší než 1 935 552 Kč, tak budete své příjmy danit pouze 15% sazbou. Pokud ale je ale vyšší, tak se veškeré příjmy daní sazbou 23 %. A je jedno, jestli příjmy z pronájmu činily desetinu, pětinu nebo polovinu těchto příjmů.

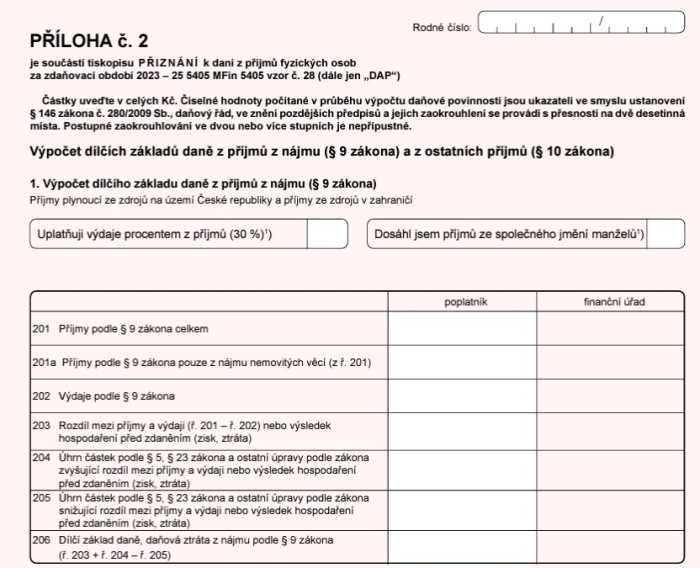

99,9 % investorů do nemovitostí – fyzických osob – má i jiné příjmy než jen pronájem nemovitostí, a proto se příjmy z nich zapisují to přílohy č.2 daňového přiznání.

Tu si nejprve ukážeme celou, poté už jen jednotlivé řádky.

Pokud kromě nemovitých věci pronajímáte i movité, tak do řádku 201 zapíšete souhrn příjmu z pronájmu movitých i nemovitých věci a příjmy z pronájmů pouze do řádku 201a. Pokud pronajímáte pouze nemovitosti, tak do řádků 201 i 201a napíšete to samé.

Mezi příjmy z pronájmu nemovitostí se zpravidla počítá nájemné bez záloh na vodu a energie. To platí v případě, pokud energie nájemníkovu vyúčtovávate a nebo si je řeší s dodavatelem napřímo sám. Jestli ale máte dle nájemní smlouvy zálohy řešeny prostřednictvím paušální částky, aniž byste poté vyúčtovávali přeplatek či nedoplatek, tak jako daňový příjem vyplníte nejen nájem, ale i zálohy na energie.

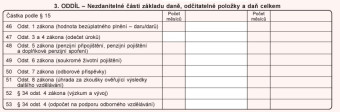

Do řádku 202 se vyplňují výdaje.

U této položky ale záleží na tom, zda uplatňujete paušální, nebo skutečné výdaje. Většina drobných a středních investorů využívá paušál, a proto do této napíše 30 % z celkových příjmů z pronájmu.

Ale pozor! V rámci paušálu lze jako výdaje uplatnit maximálně 600 tisíc korun. Zároveň vám vzniká povinnost vést evidenci příjmů a pohledávek vzniklých v souvislosti s nájmem.

Pokud si buď sami, nebo ve spolupráci s daňovým poradce spočítáte, že se vám vyplatí uplatňovat skutečná výdaje. Tam maximální limit neexistuje, ale je s tím daleko víc práce a samozřejmě je třeba si vést důkladné záznamy o jednotlivých výdajích a příjmech v časovém sledu.

Do skutečných výdajů patří například poplatky realitce, odpisy nemovitostí, úroky hypotéky, náklady na opravu, údržbu a vybavení, pojištění nemovitosti, daň z nemovitostí nebo paušál na provoz automobilu.

Do řádku 203 tedy napíšete rozdíl mezi částkami z řádků 201 a 202.

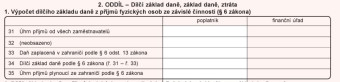

Řádky 204 a 205 drtivá většina pronajímatelů nemusí vypisovat. Podle Ing. Mileny Grygarové z portálu Živnostník.cz se řádky, které jsou určené na úpravu základu daně, využívají hlavně při ukončení nájmu nebo při změně uplatňování výdajů.

- Příklad č. 1: Pokud byste se v průběhu zúčtovacího období rozhodli z uplatňování skutečných výdajů přejít na paušální, tak do řádku 204 uvedete hodnotu pohledávek, které by při úhradě byly zdanitelným příjmem.

- Příklad č. 2: Pokus byste uplatňovali skutečné výdaje a došlo k ukončení nájmu. V takovém případě máte povinnost upravit základ daně. Může jít například o zvýšení základu daně z titulu nezaplacené pohledávky z titulu nájmu k datu ukončení činnosti, případně zvýšení základu daně z titulu nevyčerpaných rezerv na opravu majetku. Snížit základ daně na řádku 205 Přílohy i o případné dluhy, například o hodnotu faktury na údržbu pronajímané nemovitosti, která nebyla zaplacena do data ukončení nájmu.

Do řádku 206 se napíše dílčí základ daně. Zpravidla jde o stejnou cifru, jako v řádku 203, tedy rozdíl mezi příjmy a výdaji. Pokud ale musíte upravovat základ daně dle řádků výše, tak k cifře z řádku 2003 přičtete cifru z řádku 204 a/nebo odečtete cifru z řádku 205.

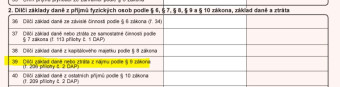

Tento dílčí základ daně z nájmu poté uvedete i po řádku 39 samotného daňového přiznání.

To je ohledně příjmů z pronájmu vše.

Nyní už zbývá „pouze“ zbytek standardního daňového přiznání.

Pokud jste zaměstnanec, tak to do řádku 31 až 35 doplňte údajů, které jste dostali v rámci ročního přehledu příjmů od zaměstnavatele.

Tento dílčí základ daně poté přepíšete i do řádku 36.

Pokud jste OSVČ, tak musíte vyplnit řádek 37.

Zde záleží na tom, zda v rámci celého daňového přiznání (nejen pouze u danění příjmů z pronájmu) uplatňujete výdajový paušál nebo skutečné výdaje.

Ať jako tak, do řádku 37 uvedete částku odpovídající rozdílů příjmů a výdajů.

O vyplnění dílčího základu daně z nájmu už byla řeč, ale pokud kromě toho máte ještě další, dosud nezapočtené příjmy či kapitálový majetek, tak je třeba je do příslušných řádků vypsat.

Stejně, jako základ daně z nájmu.

Do řádku 41 pak napíšete součet těchto dílčích základů daní.

Do řádků 42 a 45 pak napíšete součet cifer z řádků 36 (základ daně z vaší samostatně výdělečné činnosti) a 41, tj. dílčího základu daní z ostatních příjmů.

Následně si je třeba vyplnit odečitatelné položky, jejich hodnotu lze odečíst od základu daně. Jde například o charitativní dary, odečet úroků z hypotečních úvěrů, penzijního připojištění nebo odborové příspěvky.

Daňové odpočty se poté v řádku 54 sečtou (popřípadě tam napíšete nulu) a do řádku 55 zapíšete základ daně snížený o odpočitatelné položky.

V řádku 56 toto číslo zakrouhlíte na hodnotu celých „sta“ korun. Z této částky pak vypočítáte příslušnou daň. Pokud je váš daňový základ vyšší než 1 935 552 Kč, tak sem uveďte 23 % z něj. V opačném případě uveďte 15 % z hodnoty, která je na řádku 56.

Tuto daň uveďte do řádku 58 a následně ji v řádku 60 zakrouhlete na celé Kč nahoru (nebo jen znova opište, pokud tam není žádná halířová položka)

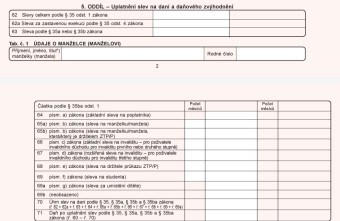

Poté je třeba vyplnit oddíl uplatnění slev na dani.

Každý člověk má nárok minimálně na základní slevu na poplatníka ve výši 30 840, která se vyplňuje do řádku 64. Slevy na děti, manžela či manželku, za invaliditu, zaplacené školkovné a jiná zvýhodnění se vypíšou do příslušných řádků, pokud na ně máte nárok.

V jaké jsou výši?

- sleva na (vyživované) manželku/manžela 24 840 korun/rok

- sleva na manželku/manžela, držitele průkazu ZTP-P 49 680 korun/rok

- sleva na invaliditu pro inv. I. a II. stupně 2520 korun/rok

- rozšířená sleva na invaliditu pro inv. III. stupně 5040 korun/rok

- sleva na držitele průkazu ZTP-P 16 140 korun/rok

- sleva na studenta 4 020 korun/rok – letos se ruší

- sleva za umístění dítěte max. 17 300 korun / rok – letos se ruší

Údaje o partnerovi či dětech se samozřejmě také vypíšou zvlášť do příslušných kolonek.

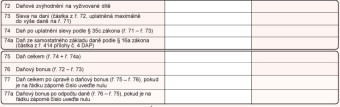

Celkový součet všech slev se pak uvede do řádků 62 a 70.

Do řádku 71 napíšete daň po uplatnění těchto slev.

Řádky 74, 75 a 77 vyplníte podle toho, jestli vyživujete nějaké dítě nebo máte daňový bonus.

Poté už stačí jen zaškrnout, co za přílohy (a kolik listů) jste v rámci daňového přiznání odevzdali, doplníte osobní údaje, datum, podpis a máte hotovo.

Co si z toho odnést?

Věříme, že s tímto článkem na monitoru a daňovým přiznáním před sebou již dokážete své příjmy z pronajímání nemovitostí správně zdanit. Pokud si ale nejste jistí, tak se obraťte na odborníka.