Co má vliv na výši měsíční splátky?

Jsou to tři již zmíněné věci: množství půjčených peněz, splatnost úvěru a cena financování, neboli úroková sazba. Tyto tři faktory dohromady tvoří měsíční splátku a různě její výši ovlivňují.

Záleží ale také na tom, kdo si půjčuje a jaký druh úvěru si bere.

1. Hypotéka

Domácnost, která si bere úvěr na bydlení, sáhne nejčastěji právě po hypotéce. Ta totiž dokáže nabídnout nejnižší měsíční splátku, protože splatnost bývá 20, ale klidně i 30 a někdy až 35 let. A to mimo jiné znamená také menší riziko průšvihu v případě výpadku příjmů domácnosti. Svou roli bude hrát i fixace úrokové sazby – zpravidla čím delší fixace, tím nižší sazba.

Dlouhá doba splatnosti hraje do karet těm, kteří hledají vlastní bydlení také proto, že umožňuje půjčit si víc peněz.

Je ale také potřeba připomenout, že u dlouhé splatnosti je zásadní dobře zvážit nejen své aktuální finanční možnosti, ale i to, jestli dokážete stejnou sumu splácet další desítky let, prakticky až do důchodu.

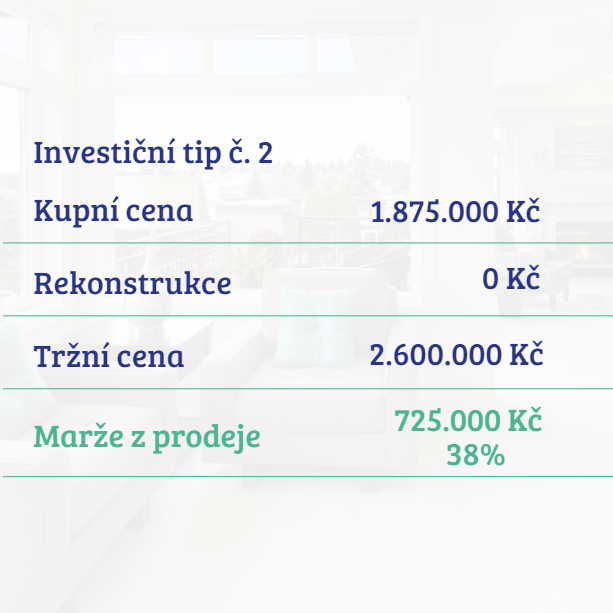

Po hypotéce budou pravděpodobně koukat jako po způsobu financování také malí individuální investoři, kteří si pořizují první nebo druhou investiční nemovitost. Je ale nutné pamatovat, že účelem hypotéky je především pokrýt vlastní bytovou potřebu a každá banka může na investiční využití hypotéky pohlížet jinak.

Zatímco jedna banka bude vstřícná a nebude mít problém, abyste měli i víc hypoték naráz, jiná může být naopak striktní. Ze stejného důvodu byste měli být obezřetní i pokud si budete chtít úroky z hypotéky, kterou financujete investiční byt, odečítat z daní.

Podnikatelský úvěr proto pro investory představuje větší jistotu a menší potenciál pro potíže i za cenu vyšší úrokové sazby a kratší doby splatnosti.

Nechceme tím však hodnotit to, jestli si na financování investiční nemovitosti máte či nemáte vzít hypotéku či jiné podnikatelské rozhodnutí. Oba dva typy úvěrů mají své výhody a nevýhody.

Velká část malých investorů se pak spokojí s tím, že mají v nemovitosti uložené peníze, které se zhodnocují a zároveň jsou poměrně likvidní, a jinak jim to díky pronájmu vyjde co do měsíčních nákladů nebo příjmů takzvaně šul-nul.

2. Podnikatelský úvěr se zástavou

Tento typ úvěru se poskytuje většinou na 15-20 let (výjimečně i 25 let) a v závislosti na konkrétní bance vám dá možnost půjčit si i desítky milionů. Úvěr si pak banka pojistí buď zástavou pořizované nemovitosti, nebo můžete ručit jinou vhodnou nemovitostí.

Narozdíl od trhu s hypotékami pro domácnosti a jednotlivce, kde je trh poměrně uniformní, je to u podnikatelských úvěrů a hypoték přesně naopak. Kolik peněz a za jakých podmínek dostanete totiž záleží na spoustě proměnných. Roli může hrát třeba:

- Roční obrat firmy

- Účel úvěru

- Velikost firmy

- Kolik peněz si chcete půjčit

- Výběr banky

Obecně platí, že čím jste bonitnější a čím méně chcete půjčit, tím lepší úvěrové podmínky dostanete.

Je jasné, že jednotlivec ani malá firma se nemůžou v tomto ohledu rovnat s obří korporací. I pro ty existuje samostatná kategorie úvěrů, ale tím vám dnes nebudeme motat hlavu – koneckonců, pokud chce do nemovitostí investovat obří firma, nejspíš k tomu naše rady až tak nepotřebuje 🙂

Je dobré vždy jít po nejnižší splátce?

U každého úvěru platí jednoduchá rovnice, že čím delší splatnost, tím nižší bude logicky měsíční splátka. Dlouhá splatnost ale také znamená, že celková částka, kterou bance zaplatíte, bude vyšší – protože zkrátka platíte déle. Rozdíl v tom, kolik na úvěru „přeplatíte“ vůči jistině, přitom může podle délky splácení být v řádů vyšších stovek tisíc i milionů, jak si ukážeme níže.

Zvažte proto, jestli by pro vás nebylo výhodnější sice platit měsíčně víc, ale zbavit se dluhu rychleji. Takovou úvahu by měly vzít v potaz především ty domácnosti a firmy, které mají v plánu si v budoucnosti brát další úvěr a chtějí se vyhnout riziku odmítnutí ze strany banky, příliš velké dluhové zátěži nebo chtějí dostat pro další úvěr lepší podmínky.

Modelový příklad

Nejlepší způsob, jak ukázat vliv množství půjčených peněz, splatnosti a ceny financování na výši měsíční splátky je spočítat si to na několika modelových situacích.

Figurantem bude v tomto případě průměrný pražský byt. Ten má podle Deloitte Develop Indexu za červenec-srpen 2023 a statistik portálu Cenová mapa velikost 52,58 m² a metr čtvereční stojí 153 700 Kč.

Pro snazší počty si pojďme vzít byt o velikosti 52 m² v ceně 8 000 000 Kč.

Na figurantovi si spočítáme měsíční výši splátky pro tři scénáře s rozdílem v úrokové sazbě nebo množství půjčených peněz, tzv. LTV, o které jsme psali v minulém článku:

- Aktuální úroková sazba 5,7 % (říjnový průměr roku 2023), splatnost 30 let, LTV 90 % – objem půjčených peněz je tedy 7 200 000 Kč.

- Aktuální úroková sazba 5,7 %, splatnost 30 let, ale LTV 70 % – půjčujeme si tedy 5 600 000 Kč.

- Úroková sazba z doby před pár lety, nad kterou dnes nejspíš uroníte slzu: 1,99 %, splatnost 30 let, LTV 90 %, půjčujeme si tedy opět 7 200 000 Kč.

Jak na to? Nejlepší je použít kalkulačku na webu nebo funkci PLATBA v Excelu, protože počítat splátku jen s tužkou a papírem, to je cvičení jen pro skutečné milovníky matematiky.

My jsme použili jednu z webových kalkulaček a zde jsou výsledky:

- Měsíční splátka v prvním scénáři = 41 789 Kč

- Měsíční splátka ve druhém scénáři = 32 502 Kč

- Měsíční splátka ve třetím scénáři = 26 577 Kč

Z příkladu je patrné, že zdaleka největší vliv má na výši splátky úroková sazba. Pro vás to při aktuální situaci znamená, že se pravděpodobně vyplatí jít do kratší fixace této sazby, protože lze očekávat, že budou v dohledné době klesat. Jedná se tedy o postup přesně opačný tomu z dob úrokových sazeb kolem 2 %, kdy si je žadatelé chtěli naopak podržet co nejdéle.

A mimochodem, až si budete výši splátky v nějaké kalkulačce počítat, doporučujeme zaměřit se také na to, kolik celkem zaplatíte na úrocích ve vztahu k době splatnosti. Vezměme si scénář číslo dvě:

- Při splatnosti 30 let zaplatíte na úrocích bance 6 100 873 Kč – to je víc než kolik jste si od banky původně půjčovali!

- Pokud ale splatnost zkrátíte na 20 let, budou vás úroky stát o pár milionů méně, konkrétně 3 797 679 Kč.

A co splátka? Ta vychází na 32 502 Kč při splatnosti 30 let a 39 157 Kč při splatnosti 20 let.

Pro lepší přehlednost jsme veškerá čísla pro naše modelové situace dali do tabulky. V její druhé části jsou pak ty samé scénáře s kratší splatností pro ilustraci toho, jak se změní výše měsíční splátky a celková suma, kterou zaplatíte na úrocích.

| Půjčená částka | Úroková sazba | Splatnost | Měsíční splátka | Celkem úrok zaplacený bance |

| 7 200 000 Kč | 5,7 % | 30 let | 41 798 Kč | 7 843 979 Kč |

| 7 200 000 Kč | 5,7 % | 20 let | 50 345 Kč | 4 882 731 Kč |

| 7 200 000 Kč | 1,99 % | 30 let | 26 577 Kč | 2 367 580 Kč |

| 7 200 000 Kč | 1,99 % | 20 let | 36 390 Kč | 1 533 483 Kč |

| 5 600 000 Kč | 5,7 % | 30 let | 32 505 Kč | 6 100 873 Kč |

| 5 600 000 Kč | 5,7 % | 20 let | 39 157 Kč | 3 797 679 Kč |

Co si z toho odnést?

Než se rozhodnete, kolik peněz a na jak dlouho si půjčíte, udělejte si několik modelových výpočtů, kde budete tato čísla měnit. K tomu důkladně zvažte, jestli dokážete dlouhodobě, po desítky let splácet každý měsíc stále stejnou částku, případně jestli máte možnost například jednorázově doplatit větší část jistiny.

Zvládnete při splácení také spořit? Co se stane, když vám vypadnou na několik měsíců příjmy nebo jejich část? Plánujete v budoucnu další úvěr, nebo vám nevadí se zadlužit na delší dobu a zaplatit víc na úrocích? Můžete si úroky nějakým způsobem odečíst z daní?

Některé z těchto otázek už jsme na blogu probírali, k některým se časem dostaneme. Pokud vás zajímá, jak se z toho všechno nezbláznit, přidejte se k odběru a dostávejte naše články o světě investičních realit pravidelně do schránky.